Một vòng gọi vốn hạt giống trị giá 200 triệu USD với định giá pha loãng hoàn toàn (FDV) 1 tỷ USD ư? Nghe có vẻ phi lý, nhưng đó chính là cơ chế mà Flying Tulip của Andre Cronje vừa giới thiệu. Đây không chỉ là một cách huy động vốn thông thường; đó là một tuyên ngôn mạnh mẽ về sự trách nhiệm, sự thẳng thắn và sự đổi mới mà không gian DeFi đang thực sự cần.

https://t.co/aiEY6AlGmx pic.twitter.com/cgie4nsx5L

— flyingtulip.com (@flyingtulip_) September 29, 2025

Sự đảm bảo tuyệt đối: Vốn được bảo đảm 100%

Về bản chất, Flying Tulip đang xây dựng một sàn giao dịch DeFi toàn diện, nhưng điểm nhấn chính nằm ở cơ chế tài chính đột phá. Mô hình này vận hành dựa trên một nguyên tắc cốt lõi: Mọi token FT được phát hành đều được bảo đảm hoàn toàn bằng tài sản thế chấp mà nhà đầu tư đóng góp. Khi nhà đầu tư đóng góp stablecoin, ETH, hoặc các tài sản sinh lời khác, toàn bộ số vốn đó sẽ đi thẳng vào kho bạc của giao thức (protocol treasury). Không có khóa vốn, không có "phân bổ cho đội ngũ" một cách mờ ám.

Sự đảm bảo độc nhất vô nhị ở đây là mỗi token FT đều đi kèm với một quyền chọn bán vĩnh viễn (perpetual put option). Điều này có nghĩa là bất cứ lúc nào, nhà đầu tư cũng có thể trả lại token của mình và nhận lại toàn bộ số vốn ban đầu - không có ngày hết hạn, không có mánh khóe hay sự ràng buộc nào.

Đổi mới của "khoản đầu tư": Chi phí cơ hội

Nếu vốn được bảo đảm, vậy nhà đầu tư mất gì? Câu trả lời nằm ở chi phí cơ hội. Cái giá thực sự mà nhà đầu tư phải trả chính là lợi suất (yield) mà họ lẽ ra sẽ kiếm được nếu tự mình gửi số vốn đó vào các giao thức DeFi khác. Lợi suất bị bỏ qua này chính là nguồn vốn để tài trợ cho các khoản trợ cấp ban đầu và hỗ trợ giao thức của Flying Tulip. Nói cách khác, "khoản đầu tư" thực sự của bạn là việc bạn chấp nhận từ bỏ lợi suất, chứ không phải là khoản vốn gốc.

Cơ chế giảm phát tự nhiên

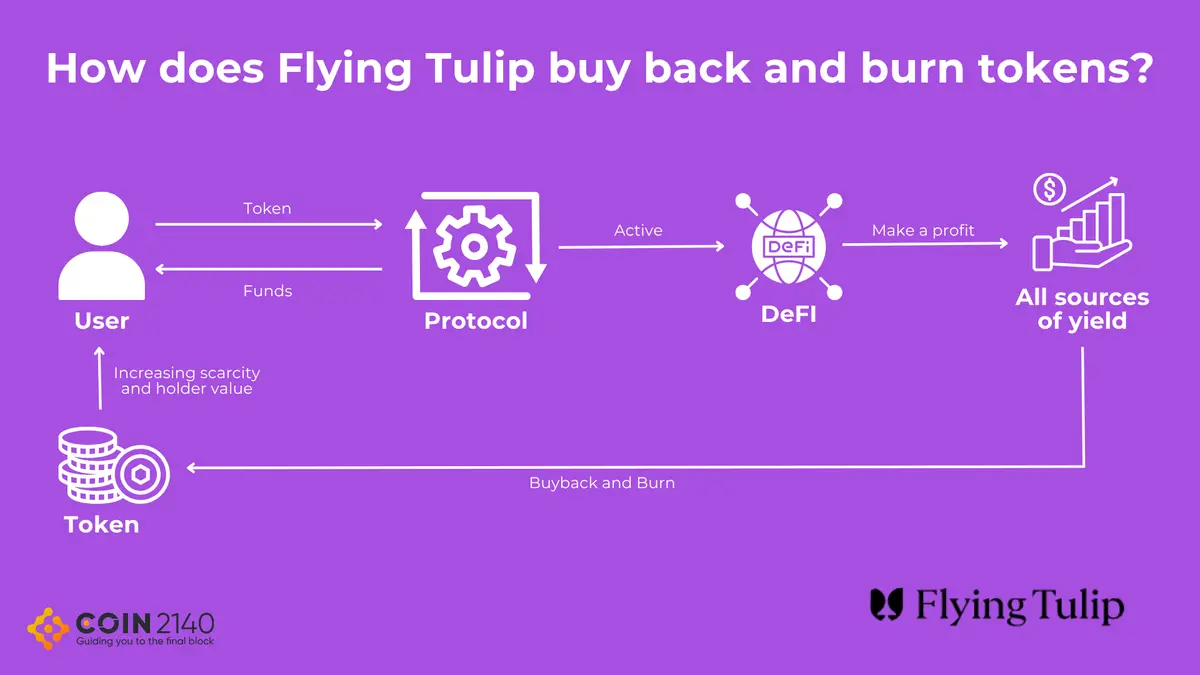

Sự khéo léo của mô hình nằm ở cơ chế khuyến khích và giảm phát được thiết kế một cách tinh vi. Nếu nhà đầu tư thực hiện quyền chọn bán để đổi lại vốn gốc (redeem), token của họ sẽ bị đốt (burn), dẫn đến nguồn cung co lại.

Ngược lại, nếu họ quyết định bán token trên thị trường (sell), quyền chọn bán của họ sẽ biến mất, và số vốn gốc của họ được dùng thẳng để mua và đốt thêm token từ thị trường. Dù nhà đầu tư chọn rút lui bằng cách nào, cơ chế này đều mang tính giảm phát mạnh mẽ ngay từ ngày đầu tiên. Mọi hành động thoái vốn đều siết chặt nguồn cung và tạo áp lực lên các token còn lại.

Cơ chế giảm phát token của Flying Tulip. Nguồn: Coin2140

Đội ngũ phát triển: Thắng cùng giao thức

Đây là sự thay đổi căn bản nhất, đòi hỏi sự trách nhiệm cao nhất từ đội ngũ. Đội ngũ phát triển không nhận một đống token ngay từ đầu hay dựa vào sự khan hiếm giả tạo. Lợi ích của họ chỉ đến từ một phần doanh thu thực tế (phí giao dịch) được tạo ra bởi một sản phẩm hoạt động hiệu quả. Nếu giao thức không hoạt động và không thu hút người dùng, đội ngũ không nhận được gì. Cấu trúc này buộc lợi ích của nhà đầu tư và đội ngũ phải hoàn toàn đồng bộ hóa: Đội ngũ chỉ chiến thắng nếu giao thức chiến thắng.

Đọc thêm: KyberSwap "nuốt chửng" Cowswap và Jupiter với 1,8 tỷ USD khối lượng giao dịch

Tác động lớn hơn cả một vòng gây quỹ

Vậy, con số định giá 1 tỷ USD có ý nghĩa gì? FDV này không cố định; nó linh hoạt theo số lượng token bị đốt và số vốn được hoàn trả. Mô hình này là một thử nghiệm mà cộng đồng crypto đang rất cần, khi nó vừa bảo vệ nhà đầu tư khỏi rủi ro thua lỗ, vừa buộc đội ngũ phải thực hiện cam kết, đồng thời tạo ra một cơ chế giảm phát tự nhiên ngay từ đầu.

Nếu Flying Tulip thành công, nó sẽ là một khuôn mẫu (blueprint) cho một lựa chọn mới, minh bạch và có trách nhiệm hơn cho các dự án đầy tham vọng. Andre Cronje và đội ngũ đang thực sự đặt cược bằng mô hình này. Đây chính là loại hình đổi mới giúp toàn bộ hệ sinh thái trở nên cạnh tranh và trung thực hơn.

trong tháng 9: Số vòng huy động giảm sâu, tổng vốn đầu tư tăng trưởng nhẹ")

có khối lượng giao dịch khủng")

mới")